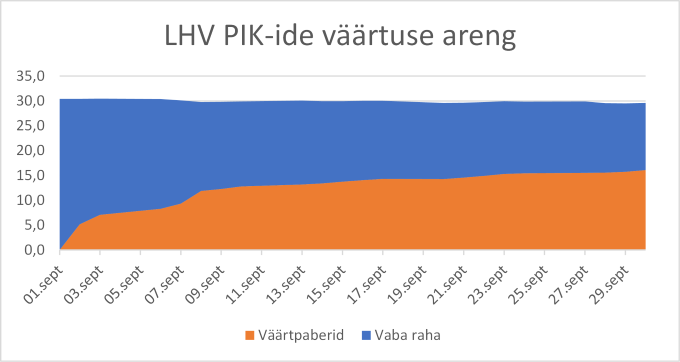

Показатели пенсионных инвестиционных счетов LHV, опубликованные на финансовом портале LHV, этот мой вывод лишний раз подтверждают. Первый месяц инвестирования у большинства жителей Эстонии, решивших самостоятельно накопить пенсионный капитал, открыв пенсионный инвестиционный счёт в банке LHV, выдался крайне неудачным. Напомню, что именно в банке LHV было открыто 87 процентов всех пенсионных инвестиционных счетов (PIK) Эстонии.

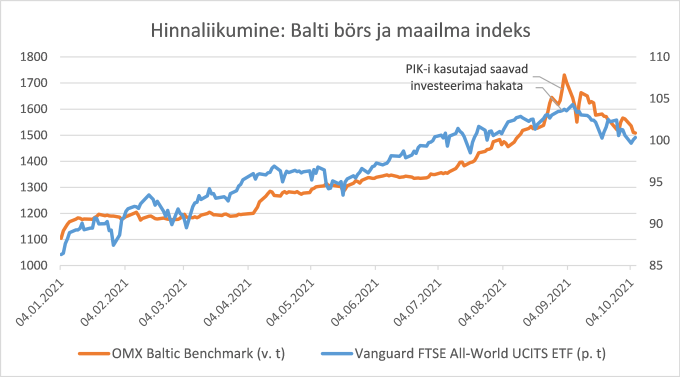

Оказалось, что в сентябре у пенсионных инвестиционных счетов LHV падение было даже больше, чем у пенсионных фондов. Заработать на пенсионном инвестиционном счёте большинству начинающих эстонских инвесторов пока не удалось. Что будет с ними дальше? Если они сделают необходимые выводы для себя, то вполне возможно, что следующие месяцы для них окажутся более удачными, чем сентябрь. Пока же стоит отметить, что падение стоимости пенсионных инвестиционных счетов произошло за счёт снижения всех основных фондовых индексов, но наибольший вклад внесло резкое падение акций Coop Pank в начале сентября. Таким образом, первые сделки PIK-инвесторов попали на момент, когда на бирже были самые высокие за последние месяцы цены, что немедленно сказалось на финансовых результатах сделок. Из 15 крупнейших инвестиций, которые клиенты LHV сделали для своего PIK-счета, большинство оказались в минусе.

Справедливости ради отмечу, что эстонские пенсионные фонды в зависимости от фонда также инвестировали в большей или меньшей степени в индексы акций, но большинство из них также инвестировали ещё и в облигации, что спасло их от ещё большего падения в сентябре. Какой вывод из этого можно сделать? На месте начинающих инвесторов я бы лично серьёзно задумался на диверсификации своего инвестиционного портфеля. Диверсифицировать портфель по активам нужно для того, чтобы в периоды застоя или падения экономики ваш портфель не проседал слишком сильно. Акции, облигации , депозиты, фонды — это основные инструменты, которые подойдут тем, кто знаком с фондовым рынком относительно недавно. В них вы сможете разобраться достаточно быстро, чтобы заработать, а не потерять деньги.

Как диверсифицировать свой инвестиционный портфель и заработать на пенсионном инвестиционном счёте?

Если коротко, то идея диверсификации — это, образно говоря, «не класть все яйца в одну корзину». Но не всё так просто. Если с «корзиной» всё ясно, так как это наш инвестиционный портфель, то с «яйцами», то есть с нашими активами, входящими в наш инвестиционный портфель, нам сейчас только предстоит разобраться.

Акции — это всегда самая доходная часть портфеля. Доход с акций получают двумя путями — в виде дивидендов и за счёт роста цены. Акции будут расти, когда растёт экономика, особенно после мирового финансового кризиса. Когда весь рынок падает, можно купить много хороших компаний по сниженной цене. Но нужно быть внимательным и уверенным в бизнесе компании, прежде чем покупать её бумаги. Кстати, пример с акциями Coop Pank это лишний раз только подтверждает. Люди поверили обещаниям Coop Pank и «обожглись».

Фонды — это доходность и умеренный риск. Если вам не хочется или нет времени разбираться с бизнесом каждой конкретной компании, то можете вложиться в фонды или индекс. В фонд обычно входят сразу несколько компаний из одной отрасли. И когда вы покупаете долю в фонде, вы как бы покупаете сразу несколько компаний. В отличие от фонда, кусочек индекса купить не получится. Потому что индекс только следит за поведением бумаг. Но можно купить долю в фонде, в который входят компании из индекса.

Облигации и депозиты — это обычно защитная часть портфеля. Напомню. Когда все акции просели из-за пандемии коронавируса многие инвесторы начали продавать свои облигации, чтобы купить акции. С одной стороны — это имеет смысл, потому во время таких потрясений на акциях можно заработать больше. С другой стороны, совсем избавляться от облигаций не стоит, ведь на рынке может случиться «второе дно» или начаться застой. В наше смутное время как раз подойдут облигации. Они будут, как правило, будет приносить инвестору стабильный доход. Можно в этом случае также использовать и депозиты. Однако у них зачастую доходность ниже облигаций. Но тем не менее оба эти инструмента — консервативные и не принесут таких больших доходов, как акции. Но зато они помогут защитить инвесторский портфель от сильной волатильности .

Какую долю облигаций в портфеле начинающему инвестору нужно иметь? Это всегда можно посчитать в зависимости от «хотелок» инвестора. В первую очередь доля облигаций в инвестиционном портфеле зависит от того, насколько инвестор внутренне готов к возможному риску. Если он хочет свести любой риск к минимуму, тогда ему лучше иметь около 50% облигаций в своём портфеле. Ну, и стоит учитывать возраст. Например, если инвестору 30 лет и до пенсии ещё «далеко», то в портфеле должно быть 30% облигаций, если инвестору уже 50 лет, то в этом будет лучше иметь 50% облигаций. Но решать, конечно, в итоге должен всегда сам инвестор.